AfroBudgetingirl — Des leçons concrètes sur l'argent pour la vie de tous les jours

AfroBudgetinGirl partage des anecdotes financières honnêtes et des conseils pratiques en matière de finances, influencés par la culture, les relations humaines et les réalités quotidiennes.

Ici, l'argent n'est pas seulement une question de chiffres. C'est une expérience vécue.

Cet espace vous aide à mieux comprendre vos finances et à prendre des décisions financières en toute confiance, étape par étape.

Rédigé parIngrid Francisque, fondatrice d'AfroBudgetinGirl et experte en fiscalité des entreprises forte de plus de 20 ans d'expérience, qui vous aide à renforcer votre résilience financière et Budgéter avec Intention

Chaque Catégorie Reflète La Philosophie "Écosystème & Angles Morts"

-

Conseils pratiques pour gérer son argent dans le cadre d'une relation amoureuse, de la parentalité, de la fertilité, du mariage et du divorce.

-

Des guides simples pour établir un budget, épargner, gérer ses factures et rembourser ses dettes — parfaits pour les débutants.

-

Des conseils clairs sur les assurances, les fonds d'urgence et les documents indispensables pour protéger vos revenus et votre famille.

-

Des conseils utiles sur les frais funéraires, la succession, les testaments et la gestion des finances après un décès.

-

Des témoignages sincères et des conseils pratiques pour faire face à la hausse des coûts, au stress financier et aux changements de la vie.

-

Découvrez des conseils pratiques pour mieux gérer votre budget, inspirés par des femmes emblématiques. La série « Glow Up Budget Tips With » allie état d'esprit, confiance en soi et stratégies financières intelligentes pour améliorer votre situation financière

Ce que le chômage m'a appris sur l'argent

La perte de mon emploi en 2025 a remis en question toutes mes convictions concernant l’argent — et concernant moi-même. Dans ce récit personnel, je partage ce que le chômage m’a appris sur l’importance d’épargner avant que la tempête ne frappe, de gérer son budget au-delà de ses revenus, et de trouver la sérénité grâce à la communauté et à la conscience de soi. Car parfois, perdre son salaire n’est pas la fin — c’est le début d’une nouvelle histoire financière, vécue de manière plus réfléchie.

Budget mensuel ou annuel : lequel choisir ?

Le choix entre un budget annuel et un budget mensuel dépend de votre situation financière, de vos responsabilités et de vos objectifs. Dans cet article, nous examinons les avantages et les inconvénients de ces deux méthodes, la manière dont votre approche budgétaire évolue au fil de votre vie, et pourquoi une planification à long terme peut renforcer votre confiance en matière de finances.

Gestion du budget et activité physique : mettre en place des habitudes qui évoluent avec vous

La gestion d'un budget et l'activité physique ont plus en commun qu'on ne le pense. Ce guide, conçu pour vous mettre à l'aise, vous explique comment ces deux parcours évoluent grâce à l'essai, au soutien de la communauté et à la persévérance.

Mes bases financières : erreurs, leçons et pourquoi il n'est pas nécessaire d'avoir un diplôme pour gérer son budget

Ma situation financière ne repose pas sur la perfection, mais sur la discipline, les erreurs, les arnaques, les imprévus et la résilience. Pas besoin d’être comptable pour gérer son budget. Il suffit d’être honnête, constant et d’avoir le courage d’apprendre. Voici mon histoire telle qu’elle est, sans fioritures.

Ce n'est pas un café au lait qui va te ruiner…

Ce n’est pas un café au lait espagnol qui va vous ruiner. Si vous gérez votre budget avec soin mais que vous avez quand même l’impression que les comptes ne tombent pas juste, ce n’est pas de votre faute : c’est le coût de la vie actuel qui en est responsable. Cet article examine les véritables pressions qui pèsent sur votre budget, en s’appuyant sur des données, le contexte et un regard neuf sur votre écosystème financier.

abus financier les relations : un aspect que l'on tend à ignorer

abus financier l'une des formes de contrôle les plus méconnues dans les relations. Qu'il s'agisse d'un accès restreint à l'argent ou de coercition économique, de nombreuses femmes en sont victimes sans en reconnaître les signes. À travers un témoignage personnel et des données concrètes, cet article examine comment abus financier — et explique pourquoi l'indépendance financière, la gestion budgétaire et les fonds d'urgence constituent des outils de protection essentiels.

Fonds d'urgence : constituez-vous une protection financière pour la vie réelle

Un fonds d'urgence est plus qu'une simple règle d'épargne : c'est votre système de protection financière. Apprenez à calculer un fonds d'urgence réaliste en fonction de vos dépenses essentielles et des risques liés à votre écosystème financier, qu'il s'agisse d'une perte d'emploi soudaine ou d'un voyage urgent pour une urgence familiale.

Conseils pour un budget éclatant : pourquoi j'ai créé cette série (et pourquoi elle est importante)

La gestion budgétaire a besoin d’un coup de jeune. « Glow Up Budget Tips » est une série phare inspirée par des femmes noires du monde entier — artistes, actrices, écrivaines et leaders — qui ont publiquement partagé leur rapport à l’argent, leur résilience et leurs choix. À travers des conversations imaginaires sur le budget, cette série fait le lien entre la vie réelle et Budgéter avec Intention, où l’argent devient un outil de liberté, et non une source de pression.

Écosystème financier : la force invisible qui façonne votre argent

Vos décisions financières ne sont pas prises isolément. De la famille à la culture, en passant par la carrière, le logement et les systèmes juridiques, votre écosystème financier influence discrètement la manière dont vous dépensez, épargnez, investissez et protégez votre patrimoine. Dans cet article, nous analysons les six piliers qui influencent votre argent et vous expliquons comment les maîtriser de manière intentionnelle.

50/50 équitable dans un couple ? Comprendre l'argent, l'équité, la réalité

Partager les dépenses à parts égales semble équitable, mais dans la réalité, les obligations inégales et les pressions financières cachées rendent les choses plus complexes. Cet article explore les raisons pour lesquelles le partage à parts égales n'est pas toujours équitable, en particulier pour les femmes, et propose un cadre axé sur les objectifs pour aider les couples à mettre en place un système financier équitable, transparent et durable.

Quand le succès attire le sentiment d'avoir des droits : les plus riches dans la salle

Lorsque vous gagnez plus que votre entourage, votre réussite peut discrètement devenir un bien commun. Des athlètes internationaux aux personnes qui gagnent bien leur vie au quotidien, le droit de la famille à l'argent crée une pression financière, retarde la réalisation des objectifs et pèse sur la santé mentale. Cet article explore les raisons pour lesquelles gagner plus ne signifie pas avoir plus, et explique comment préserver votre tranquillité d'esprit en fixant des limites et en établissant un budget ciblé.

Quand prendre soin de moi en toute discrétion m'a permis de réduire mes dépenses

Et si la raison pour laquelle vous avez du mal à économiser n'était pas votre budget, mais votre mode de vie ?

Dans ce récit personnel, je raconte comment le fait de me concentrer sur ma santé, ma prise de conscience et mes dépenses stratégiques m'a permis de réduire discrètement mes dépenses. Des habitudes alimentaires aux dépenses émotionnelles, cet article explore comment le fait d'aligner votre vie sur vos intentions vous permet souvent de réaliser des économies.

I.D.E : Budgéter avec Intention pas seulement des économies)

La budgétisation ne se résume pas à l'épargne. Le cadre I.D.E montre comment l'épargne, l'investissement et les dépenses stratégiques fonctionnent ensemble pour protéger votre argent et votre avenir.

Conseils pour briller à petit prix avec Jilly de Philadelphie

La douceur n'est pas le fruit du hasard, elle est le résultat d'une conception réfléchie.

À travers la musique, les pertes financières et la reconstruction remarquable de Jill Scott, cet article explore comment la structure, les limites et l'argent peuvent mener à une véritable liberté. De Pressha à la détermination, voici une leçon pour vivre en douceur et avec sagesse.

Conseils pour briller à petit prix avec La Nakamurance

Découvrez des conseils budgétaires inspirés par l'irrésistible Aya Nakamura. Audacieuse, résiliente et assumant pleinement qui elle est, l'approche d'Aya en matière d'argent repose sur l'indépendance, la clarté et le fait de se donner la priorité. Apprenez à gérer votre budget en toute confiance, à préserver votre tranquillité d'esprit et à rayonner financièrement, à la manière d'Aya.

Les 5 meilleures méthodes expliquées - Comment Budgéter avec Intention

Il n'existe pas une seule bonne façon d'établir un budget. Découvrez cinq méthodes courantes de budgétisation, leurs avantages et leurs inconvénients, et pourquoi établir un budget avec un objectif précis est la clé de la liberté financière.

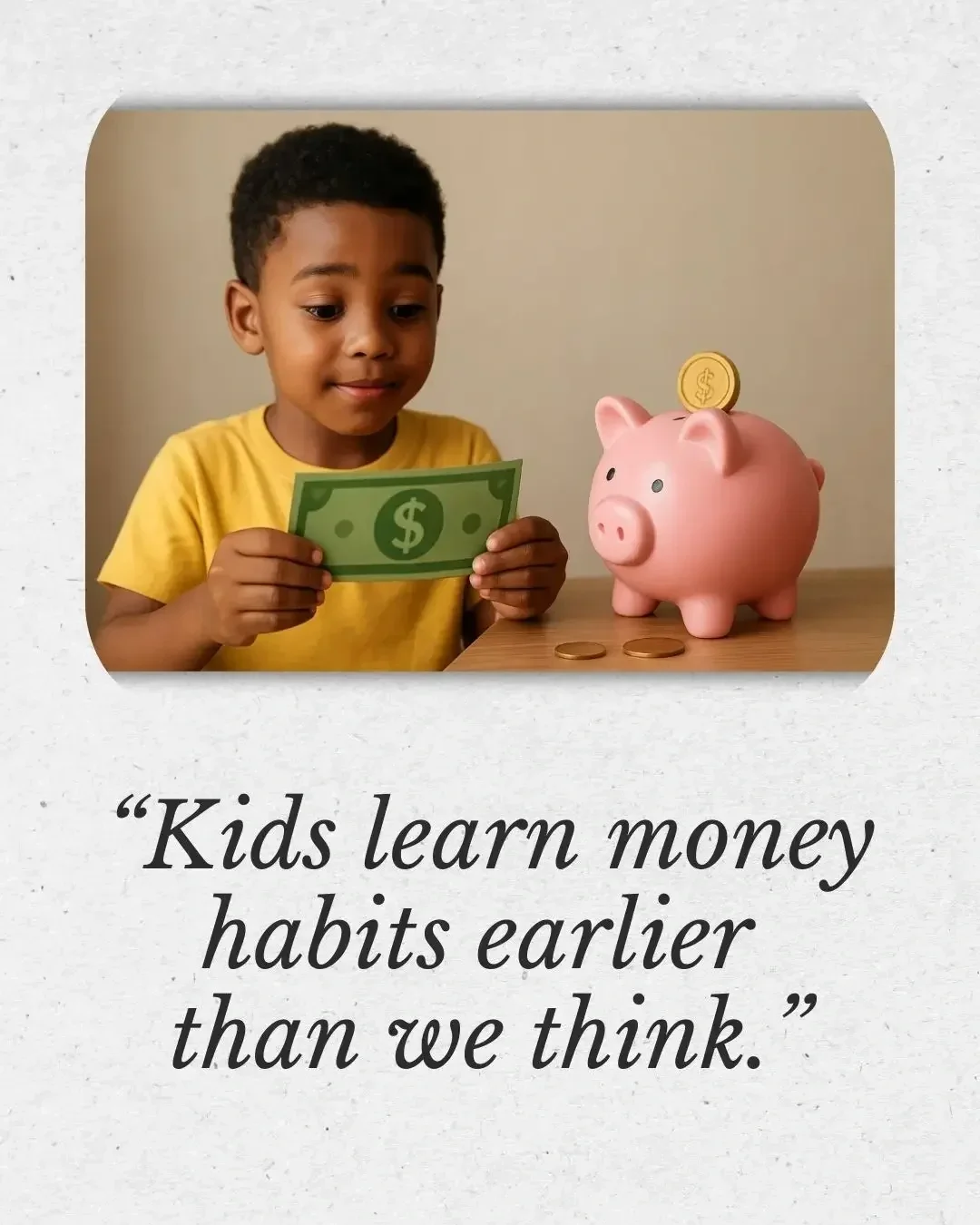

Pourquoi l'éducation financière des enfants commence à la maison

L'éducation financière des enfants commence à la maison. Découvrez pourquoi il est important de les sensibiliser à la gestion de l'argent, comment leur inculquer dès leur plus jeune âge de bonnes habitudes financières, et procurez-vousl'ebook «Comment être Je suis malin avec mes sous pour vous aider à aborder le sujet avec eux.

Comment préparer un budget axé sur les objectifs pour l'année prochaine

L'établissement d'un budget ciblé transforme votre vie financière en alignant votre argent sur vos valeurs, votre style de vie et vos objectifs à long terme. Dans ce guide, vous apprendrez à établir un budget annuel, à analyser vos dépenses, à identifier les zones d'ombre et à concevoir un plan financier qui favorise la clarté, le contrôle et la confiance tout au long de l'année.

Budgétisation ciblée : renforcez votre sécurité financière et votre liberté

L'établissement d'un budget intentionnel ne se limite pas au suivi des dépenses ; il s'agit d'aligner votre argent sur vos valeurs et vos objectifs futurs. Pour les femmes, l'établissement d'un budget intentionnel est particulièrement efficace. Les étapes de la vie comme la prestation de soins, les interruptions de carrière et les écarts de rémunération ralentissent souvent la croissance du revenu - mais une planification financière réfléchie vous aide à bâtir la sécurité et la liberté. Rejoignez la Masterclass Budgeting with Purpose et commencez à créer la vie que vous méritez.

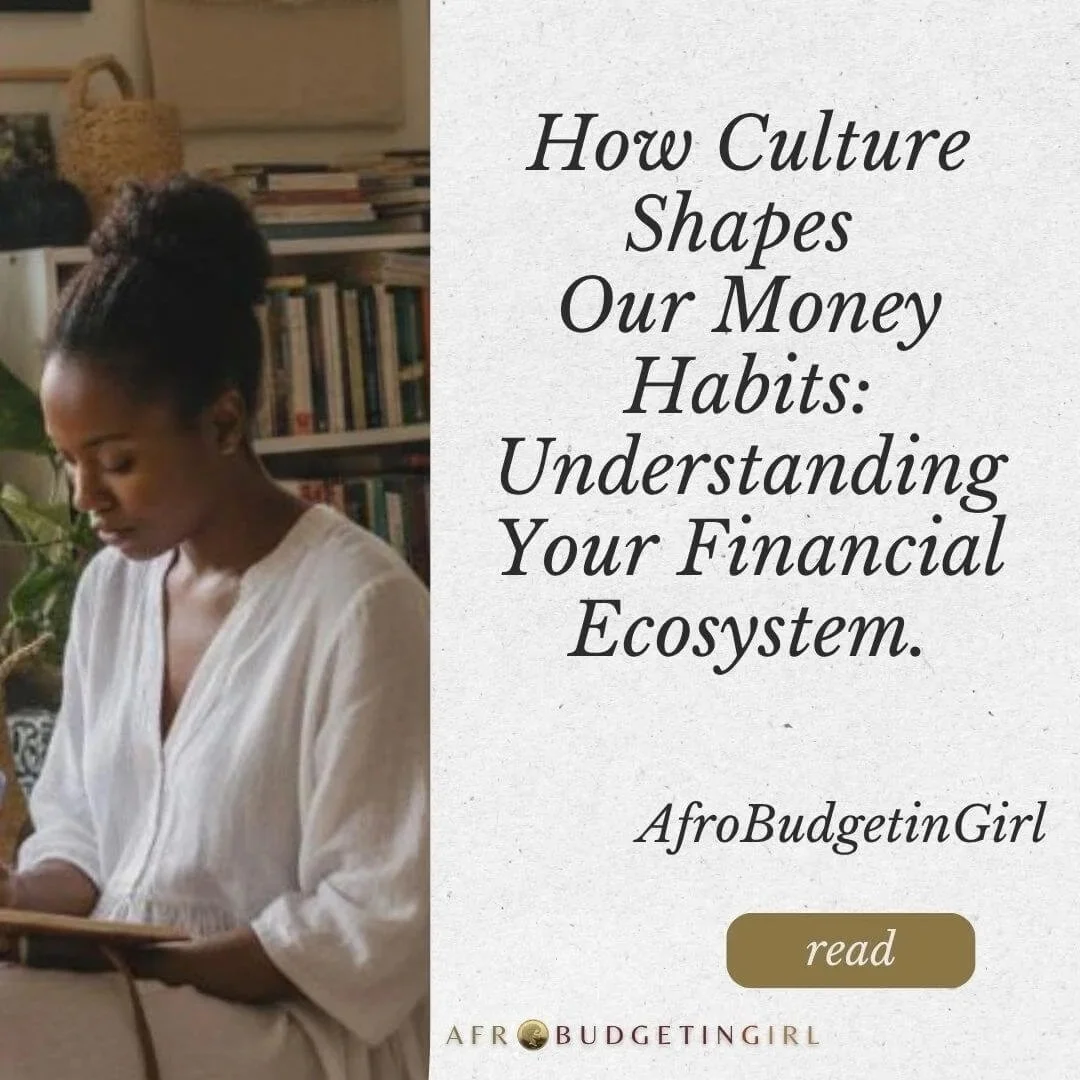

Comment la culture façonne nos habitudes financières et notre mentalité

Nous aimons tous penser que nos habitudes financières sont personnelles. Mais la vérité est que notre écosystème - notre culture, notre travail, notre famille et notre société - façonne profondément notre façon de gagner, de dépenser et d'épargner. Dans cet article, Afrobudgetingirl explore comment transformer cette prise de conscience en une autonomisation et une richesse durables.